経営力向上計画とは

「経営力向上計画」は、人材育成、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上するために実施する計画で、認定された事業者は、税制や金融の支援等を受けることができます。また、計画申請においては、経営革新等支援機関のサポートを受けることが可能です。

中小企業等経営強化法に基づく支援措置

※ 経営力向上計画の策定は、 別冊 「経営力 向上計画策定の手引き」 をご確認下さい。

経営力向上計画の認定を受けた事業者は、 計画実行のための支援措置 (税制措置、 金融支援、 法的支援) を受けることができます。

税制措置

認定計画に基づき取得した一定の設備に係る法人税等の 特例 (P.2~) 認定計画に基づき行った事業承継等に係る登録免許 税 不動産取得税の特例 (P.13~) 、 認定計画に基づき行った事業承継 等に係る準備金の積立 (損金算入) の措置 (P.15~) を利用することが できます。

金融支援

政策金融機関の融資、 民間金融機関の融資に対する信用 保証、 債務保証等の資金調達に関する支援を受けることができます。

法的支援

業法上の許認可の承継の特例、 組合の発起人数に関する 特例、 事業譲渡の際の免責的債務引受に関する特例措置を受けることができます。

税制措置

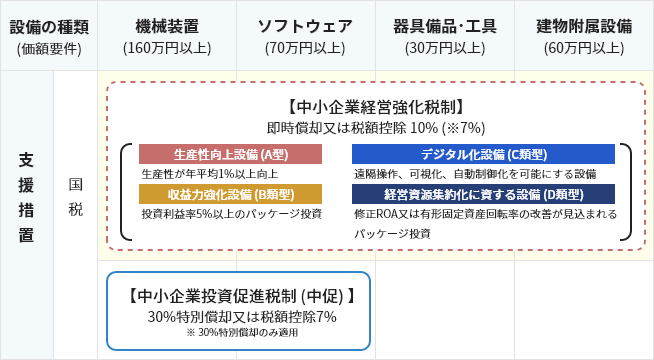

設備の取得に係る税制措置の概要

法人税 (※1)について、 即時償却又は取得価額の10% (※2)の税額控除が選択適用できます。 (中小企業経営強化税制)

※ 1個人事業主の場合には所得税

※ 2 資本金3000万円超1億円以下の法人は7%

中小企業経営強化税制

(1) 制度の概要

青色申告書を提出する①中小企業者等が、②指定期間内に、 中小企業等経 営強化法の認定を受けた経営力向上計画に基づき③ 一定の設備を新規取得等 して④指定事業の用に供した場合、 即時償却又は取得価額の10% (資本金 3000万円超1億円以下の法人は7%) の税額控除を選択適用することができます。

(注1) 税額控除額は、 中小企業経営強化税制、 中小企業投資促進税制の控除税額の合計で、 その事業年度の法人税額又は 所得税額の20%が上限となります。 なお、 税額控除の限度額を超える金額については、 翌事業年度に繰り越すこ とができます。

(注2) 特別償却は、限度額まで償却費を計上しなかった場合、 その償却不足額を翌事業年度に繰り越すことができます。

条文:租税特別措置法

第10条の5の3【所得税】 第42条の12の4 【法人税】

(2) 事業承継等に係る登録免許税 不動産取得税の特例

軽減措置の内容

認定計画に基づき、 合併、会社分割又は事業譲渡を行って、 土地・建 物を取得する場合には、以下のとおり、 特例が適用されます。

<登録免許税>

| 登記の種類 | 関与先以外 | 関与先 | |

| 不動産所有権移転 の登記 |

事業に必要な資産の譲受けよる移転の登記 | 2.0% (※) | 1.6% |

| 合併による移転の登記 | 0.4% | 0.2% | |

| 分割による移転の登記 | 2.0% | 0.4% | |

<不動産取得税(事業譲渡の場合のみ(※1)) >

| 取得する不動産の種類 | 税額 | 計画認定時の特例 |

| 土地・住宅 | 不動産の価格×3.0% | 不動産の価格の1/6相当額を 課税標準から控除 |

| 住宅以外の家屋 | 不動産の価格×4.0%(※2) |

※2 事務所や宿舎等の一定の不動産を除く。

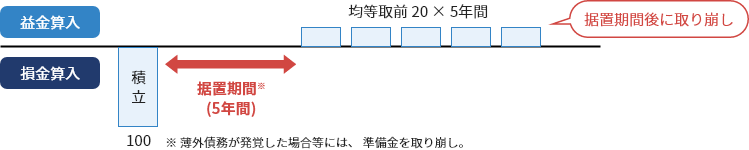

(3) 中小企業事業再編投資損失準備金

制度の概要

①中小企業者が、 ②適用期間内に③事業承継等事前調査に関する事項が記 載された経営力向上計画の認定を受けた場合、当該計画に基づき④株式等を取得し、かつ、これを事業年度末まで引き続き有している場合において、⑤株式等の取得価額として計上する金額の一定割合の金額を準備金として積み 立てたときは、 その積み立てた金額はその事業年度において損金算入できま す。

積み立てた準備金は、⑥帳簿価額の減損等の取崩要件に該当する行為を行った場合は、取り崩して益金に算入され、 5年経過後は、 その後の5年間 にかけて均等額で準備金を取り崩し、 益金に算入されます。

条文:租税特別措置法第56条 (中小企業事業再編投資損失準備金)

金融支援

経営力向上計画が認定された事業者は、政策金融機関の融資、民間金融 機関の融資に対する通常とは別枠での信用保証、 債務保証等の資金調達に 関する支援などを受けることができます。

制度利用のポイント

POINT 1. 申請書様式は3枚

①企業の概要、②現状認識、③経営力向上の目標及び経営力向上による経営の向上の程度を示す指標、経営力向上の内容、5 事業承継等の時期及び内容 (事業承継等を行う場合に限ります。) など簡単な計画等を策定することにより、認定を受けること ができます。

POINT 2. 計画策定をサポート

認定経営革新等支援機関 (商工会議所・商工会中央会や士業、地域金融機関等)に 計画策定の支援を受けることができます。 また、ローカルベンチマークなどの経営診断ツールにより、計画策定ができるようにしています。

POINT 3. 計画実行のための3種類の支援措置をご用意

税制措置

認定計画に基づき取得した一定の設備や不動産について、法人税や不動産取得 税等の特例措置を受けることができます。

金融支援

政策金融機関の低利融資、 民間金融機関の融資に対する信用保証、 債務保証等 の資金調達に関する支援を受けることができます。

法的支援

法上の許認可の承継の特例、 組合の発起人数に関する特例、事業譲渡の際の 免責的債務引受に関する特例措置を受けることができます。

※ 各支援措置については、詳しくは別冊経営サポート 「経営強化法による支援」をご覧下さい。

制度活用の流れ

01

制度の活用を検討 / 事前確認・準備

税制措置を受けたい場合

- 適用対象者の要件 (資本金1億円以下など) や手続き等を確認して下さい。

- 設備投資について税制措置を受けるためには、計画申請時に工業会証明書や経産局確認書等が必要です。

- 不動産に係る登録免許税・不動産取得税の軽減については、軽減の対象となる事業承継等の条件や手続きに ついて確認して下さい。

- 中小企業事業再編投資損失準備金制度については、制度対象となる事業承継等の条件や手続きについて確 認して下さい。

法的支援を受けたい場合

- 承継が認められる許認可の種類その他の特例の条件や、 必要な手続きを確認して下さい。

- ※ 許認可承継の特例を受ける場合、事前に許認可の所管行政庁にご相談ください。

金融支援を受けたい場合

- 適用対象者の要件や手続き等を確認して下さい。

- 金融支援を受けるためには、計画申請前に関係機関にご相談頂く必要があります。

※ 各支援措置の要件や適用手続については、別紙 経営サポート 「経営強化法による支援」をご確認下さい。

02

経営力向上計画の策定

「日本標準産業分類」 で、該当する事業分野を確認

- 計画書に記載する必要がありますので、以下のサイトで自社の事業分野を検索してご確認ください。

▶ 自社の事業分野検索はこちら

事業分野に対応する事業分野別指針を確認

- 「事業分野別指針」 が策定されている事業分野 (業種) については、当該指針を踏まえて策定いただく必要があります (策定されていない事業分野は 「基本方針」)。

▶ 「事業分野別指針」 「基本方針」 のダウンロードはこちら

事業分野別指針 (または基本方針) を踏まえて経営力向上計画の策定

▶ 申請書記載例はこちら

03

経営力向上計画の申請・確認

各事業分野の主務大臣の計画申請書 (必要書類) を提出

- 不動産取得税の軽減措置を受ける場合は都道府県経由での提出。

認定を受けた場合、主務大臣から計画認定書と計画申請の写しが交付されます。

- 請受理から認定まで約30日かかります (所管する省庁が単一である場合。 複数省庁にまたがる場合は約 45日)。また、不動産取得税の軽減措置又は許認可承継の特例を利用される場合は、上記の日数に加え て、関係行政機関における評価・判断に日数が必要となります。 ※経営力向上計画申請プラットフォームにて電子申請した場合 (経済産業部局宛のみの申請に限る)、 申請受理から認定までは約21日かかります。

申請書に不備がある場合は、各事業所管大臣からの照会や申請の差戻しが発生し、 申請から認定までの期 間が上記の日数を超える場合がありますので、必ず余裕を持った申請をお願いします。

04

経営力向上計画の開始、 取組の実行

税制措置、金融支援・法的支援を受け、 経営力向上のための取組を実行

中小企業者等の範囲

経営力向上計画が認定された事業者は、政策金融機関の融資、民間金融 機関の融資に対する通常とは別枠での信用保証、 債務保証等の資金調達に 関する支援などを受けることができます。

| 認定を受けられる 「特定事業者等」の規模 (中小企業等経営強化法第2条第6項) |

|

|

| 従業員数 | 2,000人以下 |

申請の手続きなどについては、当事務所にお問い合わせください。

お気軽にお問い合わせください