A2.投資用マンションの売却時期によって、消費税の還付額が減少することもありますので、事前にご相談ください。

また、投資用マンションの売却は、譲渡所得の対象となります。

借入額と売却価格の差額が所得金額ではなく、資産の価値減少を加味して所得金額を算定いたします。また、保有期間により適用される税率がことなります。

A3.可能です。

確定申告を行うことにより、配当控除などを活用することで、節税できることもございます。

A4.太陽光発電事業と一緒に確定申告書に反映いたします。

なお、ふるさと納税については、ワンストップ特例を利用されている方は、注意が必要です。

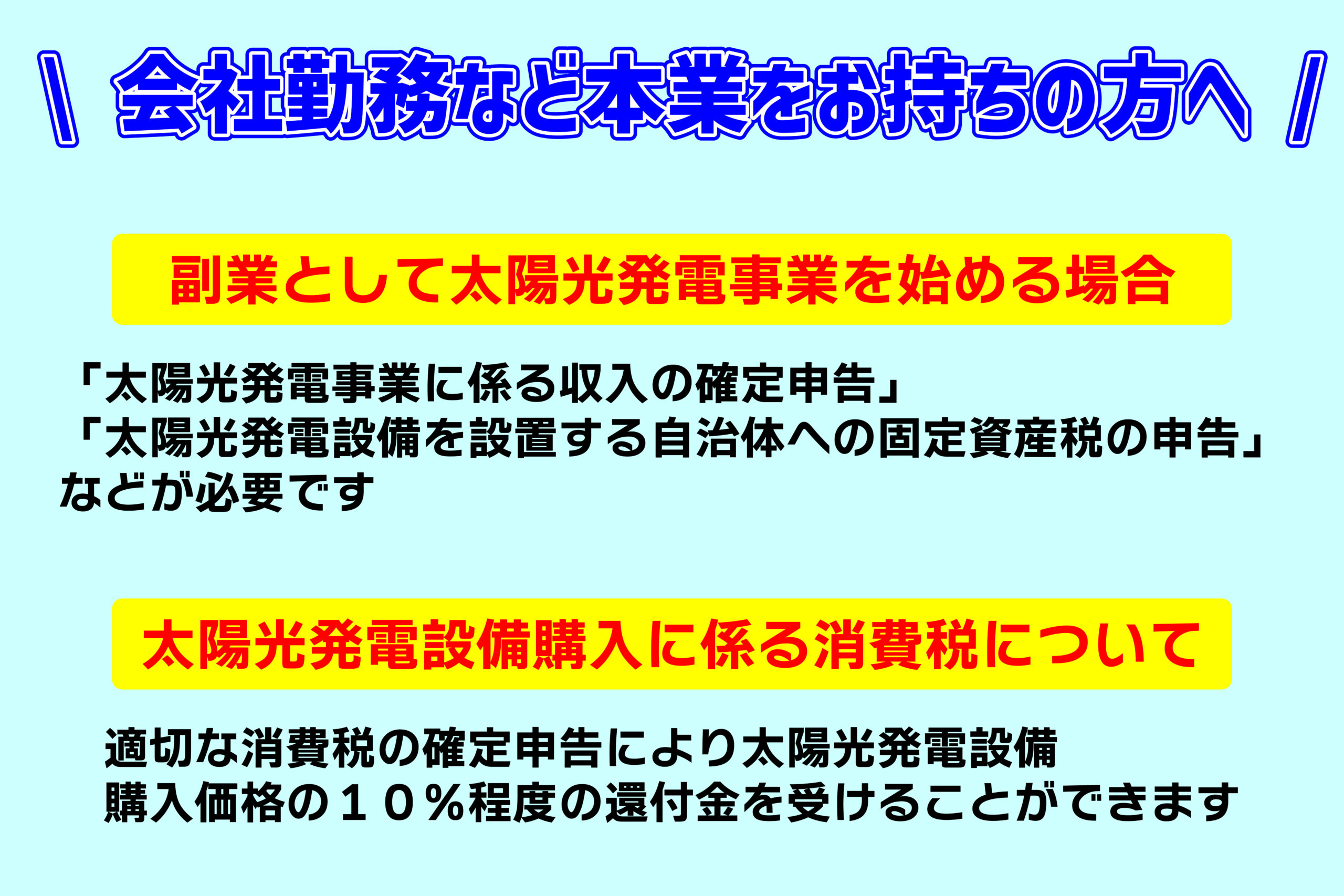

A5.太陽光事業を行う上で、令和6年現在、インボイス登録は必須ではないと考えております。

但し、電力を買い取る電力会社としては、インボイス登録をした事業者から電力を買い取るのとインボイス未登録の事業者から電力を買い取るのでは、消費税に係る負担が変わるため、今後、インボイス登録を行わなければ売電金額が消費税分の入金がなくなるなどの可能性などが懸念されます。

弊所では、電力会社の動向を注視して、関与先の利益を損なわないような対応を提案いたします。

A6. 最初のご説明は電話やオンライン会議で行います。

その後、メールやLINEで資料のやり取りや質問への対応を進めさせていただきます。

プライバシーポリシー